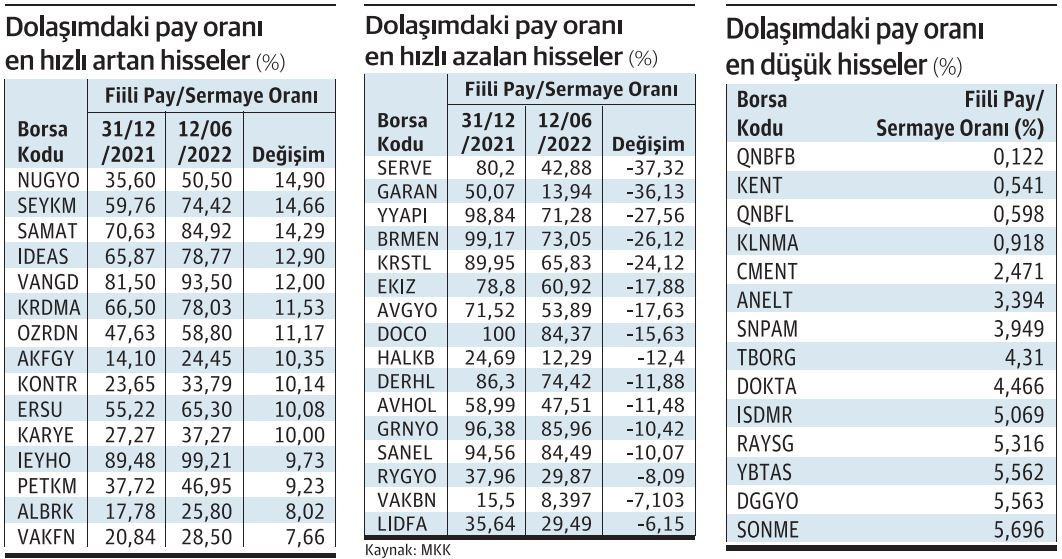

Piyasadaki hisse adedi hızla azalan şirketler

Fiili dolaşımdaki hisse oranı yüzde 5’in altında inen veya yüzde 5 sınırına dayanan şirket sayısı 14’e ulaştı. 13 hisse senedinde ise dolaşımdaki hisse oranında son 6 ayda çok ciddi azalış var. Dolaşımdaki hisse oranı belli sınırın altına düşen hisselerde mantıksız fiyatlama tehlikesi ortaya çıkabiliyor.

2020 yılından Borsa İstanbul’un uyarısından bu yana tartışılan konulardan biri. Fiili dolaşımdaki pay oranı yüzde 5’in altındaki hisse senetleri. Borsa yönetiminin 17 Eylül 2020’de yaptığı uyarıda bu şirketlere fiili dolaşımdaki hisse senetlerinin oranını yüzde 5’in üzerine çıkarmaları, 1 Ocak 2021’e kadar bunun gerçekleşmemesi halinde ise hisselerin Piyasa Öncesi İşlem Platformu’na alınacağı söylenmişti. O dönem bahse konu olan hisse senetleri ise Çimentaş, Akmerkez GYO, CarrefourSA, QNB Finansbank, QNB Finansal Kiralama, Kent Gıda, Kalkınma Bankası, Sönmez Pamuklu, Döktaş ve Türk Tuborg’tu. Bugüne gelindiğinde bu şirketlerin çoğunda fiili dolaşımdaki hisse oranlarında yüzde 5 sınırının üzerine çıkış olmadığı gibi Anel Telekomünikasyon da yüzde 5’in altında fiili dolaşıma sahip hisseler listesine eklendi. İskenderun Demir Çelik, Ray Sigorta, Yibitaş, Doğuş GYO, Sönmez Filament de yüzde 5 sınırına kadar dayandı, Akmerkez GYO’da oran yüzde 7.6’ya, CarrefourSA’da yüzde 10.7’ye çıktı. Bugün Çimentaş, Kent Gıda, QNB Finansbank, Sönmez Pamuklu, Türk Tuborg, Kalkınma Bankası hisseleri artık Piyasa Öncesi İşlem Platformu’nda işlem görüyor.

KURUMSALLIK BAĞI KOPUYOR

Peki fiili dolaşımdaki hisse senedi oranı neden bu kadar önemli? Sermaye piyasaları ya da daha dar bir tanımda bakarsak hisse senedi piyasalarında sermayenin tabana yayılması asıl amaçlardan bir tanesi. Yani bir şirketin halka açıklık oranı ne kadar artarsa o şirketteki hissedar sayısı, oranı ve dolayısıyla da şirketin kararlarında oy hakkına sahip ortak sayısı da o kadar artıyor. Şirketlerin kurumsallaşması açısından bu kriter önemli kriterlerden bir tanesi. Fakat diğer yandan bazı dev şirketler bile özellikle de başka büyük dev şirketler tarafından satın alınması sonrasında hisse senetlerinin işlem gördüğü borsalardan çıkmayı veya temsili bir pay oranı bırakıp devam etmeyi tercih edebiliyor. QNB Finansbank’ta yaşananlar buna bir örnek.

İRRASYONEL FİYATLAMA TEHLİKESİ

İkinci ve daha önemli neden ise şirketlerin hisse senetlerinin doğru fiyatlanabilmesi için yeterli derinlikte hisse senedinin piyasada olması gerekliliği. Halka açıklığı, dolayısıyla da fiili dolaşımdaki hisse oranı düşük şirketlerin hisse senedi fiyatlarında sert dalgalanmalar yaşanabildiği, mantık dışı piyasa değerlemelerinin görülebildiği biliniyor. Bugün Borsa İstanbul’un en değerli 5 şirketi içerisinde QNB Finansbank 115 milyar TL piyasa değeriyle ikinci sırada. Bir ara Ereğli Demir Çelik’ten bile daha değerli olmuş ve borsanın en değerli şirketi haline gelmişti. Aktif büyüklüğü bakımından Vakıfb ank, İş Bankası, Halkbank, Garanti Bankası, Yapı Kredi ve Akbank’ın gerisinde olsa da Finansbank’ın örneğin Vakıfb ank’ın 3.9’u katı, İş Bankası’nın 2.4 katı piyasa değerine sahip olduğu bir piyasa oluşmuş durumda. Şimdi basit bir hesaplama yapmak gerekirse, QNB Finansbank’ın sadece borsada işlem gören sermayesinin binde 12’si oranındaki hisselerin piyasa değeri bile 141 milyon TL. Yani Borsa İstanbul’da işlem gören 30 şirketten daha pahalı. Benzer bir durumu Kent Gıda’da da görmek mümkün. Kent Gıda 37.2 milyar TL’lik piyasa değeriyle bugün BIST’in en değerli 19’uncu şirketi görünüyor. Coca Cola İçecek, Tofaş Oto Fabrika, Türk Telekom, Vakıfb ank, Halkbank, Petkim gibi şirketlerden daha değerli. Örneğin diyelim ki QNB Finansbank borsa kotundan tamamen çıkmak istedi ve binde 1.2’lik paya sahip hissedarlarına ellerindeki tüm hisseleri satmaları için çağrıda bulundu. Bu aşırı fiyatlama ana hissedara akıl almayacak bir fiyattan geri alma riski de getirebilecek.

Bu nedenle şirketlerin piyasada dolaşan hisse sayılarının azalması pek arzu edilen bir durum olarak kabul edilmiyor. Öte yandan Borsa İstanbul’da birçok şirketin fiili dolaşımdaki pay oranının düştüğü dikkat çekiyor.

FİİLİ DOLAŞIM ORANI EN HIZLI DÜŞEN HİSSELER

Bunların başında Serve Film ve Prodüksiyon geliyor. 2021 yıl sonundan fiili dolaşımdaki pay oranı yüzde 80 olan Serve’nin bu oranı 10 Haziran 2022 Cuma günü itibariyle yarı yarıya düşmüş durumda. Bunda özellikle birleşme sürecindeki pay değişimlerinin ciddi bir rolü oldu. Yine onu BBVA’nın Garanti Bankası’nda pay geri alım sürecinde dolaşımdan çektiği hisseler izliyor. Böylece Garanti Bankası’nın fiilen dolaşımda olan hisse oranı yüzde 50’den yüzde 13.94’e gerileyerek yüzde 36 azaldı.

Yeşil Yapı, Birlik Mensucat, Ekiz Kimya gibi şirketlerde ise tahsisli sermaye artırımları veya hisse satışları ile fiili dolaşımdaki hisse oranlarında dikkat çekici düşüşler gerçekleşti. Kristal Kola ise belki de en dikkat çekici örneklerden. Çoğunlukla tahtada işlem yasağı gören spekülatörlerin borsada işlem görmeyen tipe dönüştürülen hisse senetleri nedeniyle fiili dolaşımdaki pay yüzde 24’e yakın azaldı.

KAMU BANKALARINDA YARIYA İNEN SİRKÜLASYON

İki kamu bankasında ise Türkiye Varlık Fonu’na (TVF) yapılan tahsisli sermaye artışı nedeniyle sirkülasyon düşüşü gözden kaçmıyor. TVF’ye yapılan tahsisli sermaye artırımlarıyla fiili dolaşım oranı Halkbank’ta yüzde 24.69’dan yüzde 12.29’a, Vakıfbank’ta ise yüzde 15.50’den yüzde 8.40’a inmiş durumda.

DOLAŞIMDAKİ HİSSE ORANI ARTAN ŞİRKETLER

Elbette bir de bu madalyonun bir de öbür yüzü var. Yani sirkülasyonu artan hisse senetleri tarafı. Piyasadaki hisse oranının artışı ilk bakışta aslında sağlıklı bir durum gibi görünebilir. Fakat bir hisse senedine olan talep belliyken sirkülasyonu artıran aşırı hisse dolaşım artışının bir sulandırma etkisi yarattığı biliniyor. Hatta sırf bu nedenle ilk defa halka arz edilen hisse senetlerinin halka arz sirkülerlerinde sulanma etkisi bile hesaplanıyor. Bu nedenle bir şirketin fiili dolaşımdaki hisse oranının çok kısa sürede çok fazla artışı da çok arzu edilen bir durum olarak görülmüyor. Elbette halihazırda halka açıklık oranı çok düşük olan bir hisse değilse. Eğer durum böyleyse bu durumda piyasadaki arz talep dengesi ve sağlıklı fiyat oluşumu açısından hisse sayısının artması daha sağlıklı bir durum olarak kabul ediliyor. Bu açıdan hazırladığımız tabloda son 6 ayda fiili dolaşım oranı en çok artan hisse senetlerini de incelemek mümkün. (Barış Erkaya / Dünya)