İlk fiyatlama mı yanlış, piyasa mı abartılı

Son dönem halka arzları piyasada en çok tartışılan konu haline geldi. Yüzde 400-800 arasına ulaşan getiriler ve neredeyse onlarca seanstır devam eden tavanlar akıllara bu hisselerin ilk değerleme raporlarını getiriyor. Son halka arz edilen hisseler aktif büyüklüklerinin bile 5-15 katı piyasa değerlerine ulaşıyor. Borsanın en köklü şirketlerinde bile bu oran 1-2 kata kolay kolay ulaşmıyor

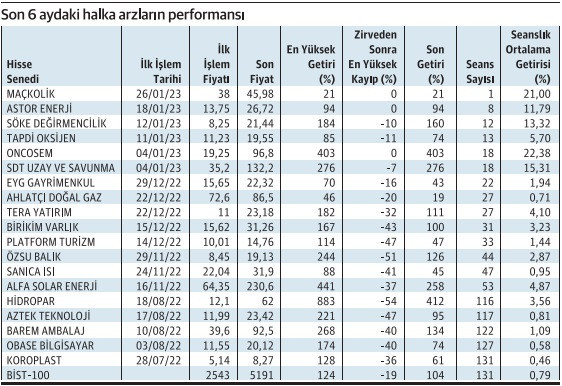

Borsa İstanbul’da son kote şirket Maçkolik’le birlikte 6 ay içerisinde 19 şirket halka arz edildi. Aslında halka arz fırtınası 2021’den bu yana hızlanarak devam ediyor. Fakat özellikle son dönem halka arzları, geldikleri noktalar itibariyle artık piyasa cephesinde hem yetkili kurumlar hem de piyasa uzmanları tarafından en çok tartışılan ve mercek altına alınan konuya dönüştü.

Önce bu performanslara biraz yakından bakıp sonrasında çoğu Türkiye’nin en büyük şirketleri olan borsada işlem gören devlerle kıyaslamasına bir göz atalım.

İLK FİTİLİ HİDROPAR YAKTI

28 Temmuz 2022’de işlem görmeye başlayan Koroplast’tan Hidropar’ın Borsa İstanbul’da boy göstermesine kadar geçen süredeki halka arzlarda aslında BİST-100’ün performansı ile kıyaslandığında makul, hatta zayıf bile sayılabilecek getiri performansları izledik. Fakat Hidropar’ın halka arzı bundan sonra yaşanacaklar açısından bir dönüm noktası oldu.Hidropar’ın 116 işlem günü içerisinde bir ara yüzde 883’e çıkan getiri performansının ardından Alfa Solar Enerji’nin 53 işlem gününde yüzde 441’e ulaşan yükselişlerini gördük. Hele ki son 1-1.5 ay içerisinde gerçekleşen halka arzlarda bu getiriler iyiden iyiye astronomik seviyelere ulaştı. SDT Savunma’nın 18 işlem gününde yüzde 276’ya ulaşan yükselişini gölgede bırakan ise aynı gün işlem görmeye başlayan Oncosem’in yüzde 403’ü bulan getirisi oldu. Söke Değirmencilik’in 12 işlem gününde yüzde 184’e ulaşan, Astor Enerji’nin ise halen tavanı çözülmeden süren 8 seansta yüzde 94’lük getirileriyle çılgınlık devam ediyor. 1 işlem günü önce tahtası açılan Maçkolik’in de tavanla başladığını hatırlatalım.

TAVANLARDAN GİRİLEN ALIM EMİRLERİ

Aslında bu ilginç bir psikoloji. Özellikle aralıksız tavan çekmeyi sürdüren birçok hisse senedinin ilk halka arzlarında gelen astronomik talepler karşısında gerçekleşen oldukça komik miktarlarda dağıtımlar en azından ilk seanslarda bu hisselere tavana fiyatlardan süren talebi izah edebiliyor. Fakat hiç tavanı çözülmeden gerçekleşen 5-10 tavanın ardından halen tavan fiyatlardan yazılan emirler ve bunun karşısında satıcının görülmemesi piyasa uzmanlarının izah edemediği en kritik nokta. Elbette düzenleyici kurumların da. Ki bunun arka planını araştırmak, bu hareketlerin arkasında organize bir etkinin olup olmadığını araştırmak için incelemelerin başladığı da gelen duyumlar arasında.

İLK DEĞERLEMELER YÜZDE 80 İSKONTOLU MU?

Çünkü bu hisse senetleri zaten halka arz edilirken sundukları izahnamelerin ekinde hisselerin ederi için bir değerleme raporu hazırlatılıyor ve halka arz fiyatı da aslında bu değerlemeler üzerinden oluşuyor. Bazılarının değerleme raporlarında oluşan değerleme fiyatı üzerinden küçük bazı iskontolar yapılarak halka arza çıkılacağı da belirtiliyor.

Fakat örneğin yüzde 400-500 yükselen bir hisse senedinin bu akıl almaz yükselişini, hisselere ulaştığı bu seviyelerden halen gelen talebin veya ilk halka arzda alanların ulaştığı fiyatı halen yeterli görmemelerinin ve satış niyetine henüz girmemelerinin bir izahı bulunamıyor.

Çünkü hisse senedine biçilen ilk değerleme fiyatının yüzde 80 daha düşük belirlenmiş olması gerekiyor ki hissenin yüzde 400- 500 daha yüksek fiyatlara çıkmasının mantıklı bir izahı olsun. Ya da halka arzından sonra halka arza baz olan bilançosundan bugüne yüzde 4-5 hatta 7-8 katı fiyatlara çıkmasını gerektirebilecek bir finansal performans sergilemiş olması gerekiyor.

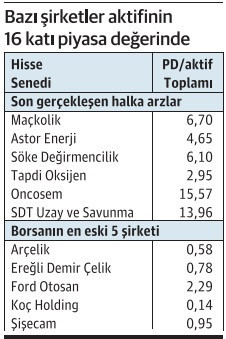

AKTİFLERİNİN BİLE 5-10 KATI PİYASA DEĞERİ

Şimdi gelin halka arzların bu astronomik fiyatlamalarının hangi noktalara geldiğine bir de Borsa’nın kalburüstü şirketlerinin performansıyla kıyaslamalı olarak bakalım.

Borsa İstanbul’un ilk açıldığı tarihte de işlem gören ve bugün BİST-300 içerisinde yer alan 4-5 hisse senediyle başlarsak…

Arçelik’in 6 ay önceki fiyatından bugüne getiri performansı yüzde 78 seviyesinde. Yani BİST- 100’ün getirisinden bile daha az. 132 milyar TL’lik bir aktif büyüklüğüne sahip olan Arçelik’in piyasa değeri bu getiri performansıyla aktif büyüklüğünün yüzde 58’ine kadar ulaşabilmiş.

Türkiye’nin en büyük ağır sanayi şirketlerinden olan ve yine 37 yıllık bir borsa geçmişine sahip olan Ereğli Demir-Çelik ise aynı dönemde yüzde 44 getiriye ulaşabilmiş. O da 175 milyar TL’lik aktif büyüklüğünün sadece yüzde 78’i kadar bir piyasa değerine sahip. Yine ülkenin en büyük otomotiv üreticilerinden biri olan Ford Otosan yüzde 85 getiriye, 79 milyar TL’lik aktif büyüklüğünün ise 2.2 katı bir piyasa değerine sahip. Koç Holding yüzde 121 getiriye, 1.5 trilyon TL’ye yaklaşan konsolide aktif büyüklüğünün yüzde 14’ü kadar bir piyasa değerine, Şişecam yüzde 97 getiriye ve konsolide aktif büyüklüğünün yüzde 95’i kadar bir piyasa değerine ulaşabilmiş.

Aynı kriterlerle yeni halka arzlara bakarsak aktif büyüklüğünün bile 5 ila 15 katı piyasa değerlerini bulan şirketler var ve bunlardan bazıları halen çılgınca tavan çekmeye devam ediyor.

Elbette Piyasa Değeri/Aktif Toplamı kullanılan bir değerleme kriteri değil. Fakat gelinen fiyatların kıyaslanabilmesi ve yeni halka arz edilen şirketlerin satış, karlılık gibi performanslarının henüz karşılaştırıbilir bir veri seti sunmaması açısından standart bir oran olarak bu analize dahil ettik.

FİYAT ÇÖKÜŞ TRENDİ TEHLİKESİ

Son halka arzların bazıları bir dönemki aşırı fiyatlamanın sonrası çöküş ve yeniden toparlanma sürecini yaşıyor. Bu da bizi her alım yaptığınız halka arz hissesi paranızı katlar mı, yoksa yatırdığınız paranın bazen yarısını bile kaybetme ihtimaliniz olabilir mi sorusuna getiriyor. Halka arzdan hisse senedi alıp halen tutanlar açısından şimdilik bir sorun yok gibi. En azından nominal olarak halka arz fiyatından daha düşük seviyeye gelmiş herhangi bir hisse yok. Ama söz konusu olan eğer halka arzdan sonra hisse senedi tavan çekmeyi sürdürürken alım yapanlarsa o zaman kazın ayağı hiç de öyle göründüğü gibi değil. Örneğin eğer yatırımcının alım yaptığı seviye hisse senedinin zirve seviyesiyse ve bu seviyeden itibaren fiyat çöküşü başladıysa en azından 19 hisse senedinin 8’inde bir ara paralarının neredeyse yarısını, bazılarında ise üçte birini kaybetmiş örnekleri görmenizde fayda var. Uzmanlar diyor ki; bunun bir furya halinde ilerlediğini ve aşırı yükselmiş bir halka arz hissesine, “Büyük yükselişi kaçırdım, bari kuyruğundan ben de tutunayım” diyerek verdiğiniz alım emirlerinin paranızda ciddi bir kayıp yaratma potansiyelini asla akıldan çıkarmamak gerekiyor." (Barış Erkaya/EKONOMİ Gazetesi)